택소노미를 녹색금융에 연결하는 핵심 기제는 공시(disclosure)다. 이 분야를 선도하고 있는 유럽연합은 「EU 택소노미 위임 법률(EU Taxonomy Delegated Act)」, 기업 지속가능성 보고 지침(CSRD, Corporate Sustainability Reporting Directive)과 지속가능 금융 보고 규제(SFDR, Sustainable Finance Disclosure Regulation)의 공시 체계를 의무화했다.

EU 택소노미 위임법률은 기업이 택소노미에 따른 매출액, 자본 지출(CAPEX, Capital Expenditures), 운영 지출(OPEX, Operating Expenditures)의 연도별 규모와 비중을 공시하도록 하고 있다. 금융기관들은 택소노미에 따른 금융서비스의 연도별 규모와 비중을 공시하도록 하고 있다.

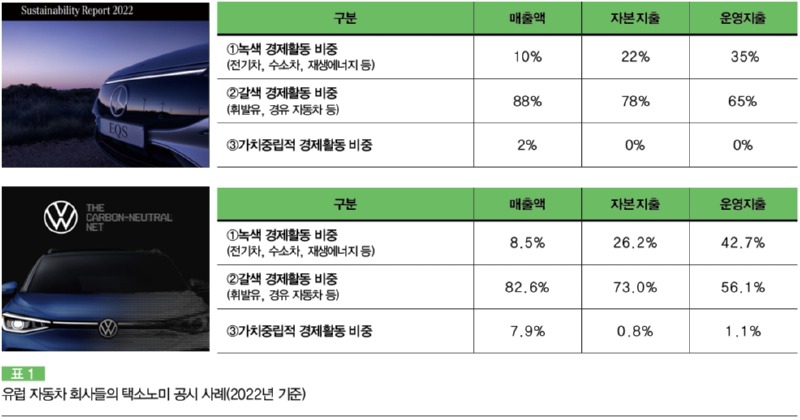

유럽의 기업들은 2022년부터 자신들의 경제활동이 택소노미가 다루고 있는 경제활동의 대상에 해당하는지(eligible)를 공시하고, 2023년부터는 대상 경제활동이 택소노미의 기준을 충족하는지(aligned)를 공시해야 한다. 이때, 관련 경제활동이 택소노미의 대상이면서 기준을 충족하면(eligible and aligned) ‘녹색 경제활동’이 된다. 택소노미의 대상이지만 기준을 충족하지 못한다면(eligible but not aligned) ‘갈색 경제활동’이 된다. 또한 대상 경제활동이 택소노미의 대상이 되지 않으면(non eligible) 녹색이나 갈색의 기준에 ‘가치중립적인 경제활동’이 된다. 이렇게 경제활동들을 구분한 후에 각각에 대한 매출액, 자본지출, 운영지출의 비중을 산정하여 공시한다. 이로써 한 기업의 전체 비즈니스 포트폴리오를 택소노미에 따라 표현하여 공시하게 된다.

유럽의 금융기관들은 2023년부터 자신들의 금융서비스에 대해 택소노미 대상(eligible)과 비대상(non-eligible) 비중에 관한 정보를 공시하고 있다. 2024년부터는 택소노미 대상 금융서비스에 대해 기준을 충족(aligned)하고 있는지 그 여부를 의무적으로 공시해야 한다. 이 과정을 통해 녹색(eligible and aligned) 금융서비스와 갈색(eligible but not aligned) 금융서비스의 규모 및 비중을 공시할 수 있다. 이때 금융기관들은 자신들의 주식·채권 투자, 여신, 프로젝트파이낸싱, 보험인수 등 금융서비스가 어떤 경제활동(기술, 기업, 프로젝트)에 제공되었는지를 기준으로 녹색과 갈색을 판별한다. 금융기관들은 이들의 택소노미에 따른 녹색 경제활동 비중을 중심으로 녹색 금융서비스 여부를 결정하게 된다.

우리나라는 아직 명시적인 K-택소노미 공시 기준이 없다. 그러나 정부는 녹색채권, 녹색여신, 녹색보증, 녹색자산유동화증권 등에 K-택소노미를 적용하고 있다. 또한 K-택소노미를 충족하는 금융 상품·서비스에 대해 채권발행, 이차보전, 보증, 평가 등을 직·간접적으로 지원하고 있다. 이에 따라 일부 기업들을 중심으로 자발적인 K-택소노미 공시가 시작되고 있다. 조만간 K-택소노미 공시의 제도화에 관한 논의가 더욱 활발해질 것으로 전망된다.

NH농협금융그룹, 삼성생명 등은 2022년부터 K-택소노미에 따른 녹색금융 및 투자 성과를 공시하고 있다. 신한금융그룹, KB금융그룹, 하나은행, 우리은행도 택소노미를 도입하고 있다. 또한 KDB산업은행, IBK기업은행, 한국수출입은행, 기술보증기금 등 정책금융기관들도 K-택소노미를 도입하고 있다. 한편 금융감독원은 금융기관의 K-택소노미 평가지원 시스템을 개발·보급하고 있어, 앞으로 K-택소노미는 금융권을 중심으로 급속히 확산할 것이다. 이와 관련하여 녹색 금융서비스를 활용하고자 하는 기업들의 자발적인 K-택소노미 공시도 확산할 것으로 기대된다.

![]()

'전문 보기' 버튼을 누르시면 더 자세한 내용을 확인하실 수 있습니다