R&D 세액공제 현황과 국제 비교

최근 투자세액공제율 인하, R&D 세제지원 축소가 대기업 위주로 정비되어

대기업 감면이 대폭 감소되었다. 지속적으로 R&D 세액공제를 축소한 결과

R&D 조세지원 규모는 2014년 대비 2020년 2,700억원 감소했으며,

대ㆍ중견기업의 조세지원 비중이 2014년 66%에서 2020년 49%로 감소했다.

이에 기업의 연구개발비 투자는 증가율이 둔화되고 있고, 민간 R&D 투자의

절반 이상을 차지하는 대기업의 R&D 투자 부진으로 민간 기업 R&D 투자 증가율이

2020년 2.9%까지 감소했다. 설비투자도 중견ㆍ중소기업의 지속적인 감소 추세가 보이고

대기업의 증가율도 둔화되고 있다.

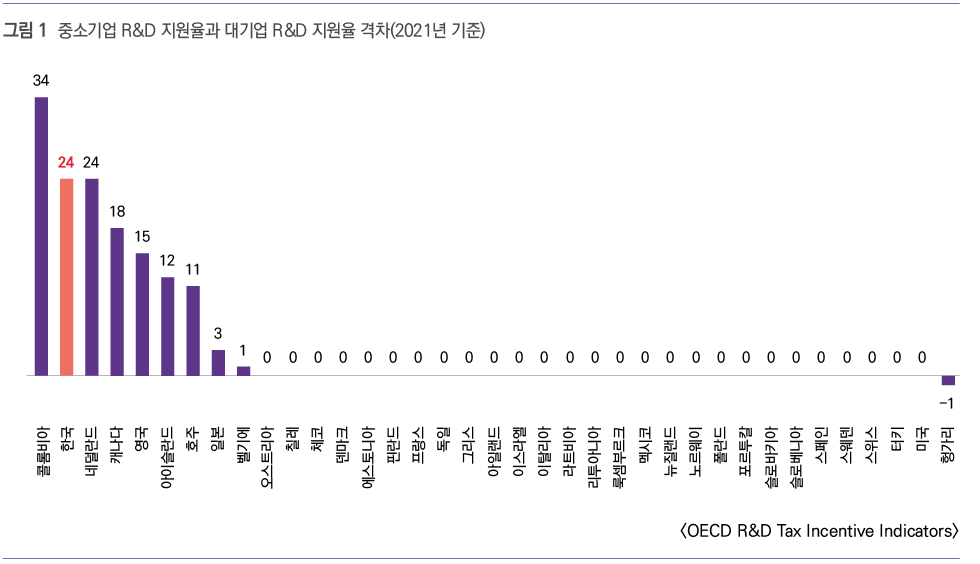

국제적으로 비교해보면, OECD 37개국 중 우리나라 R&D 조세지원율 순위는

대기업 31위, 중소기업 14위로 대기업 R&D에 대한 세제지원이 열악하다.

우리나라의 기업 규모별 R&D 지원 격차(24%p)가 OECD 평균(4%p)보다

6배나 큰 상황으로, 2013년부터 지속된 대기업에 대한 R&D 투자 세액공제율의 축소가

그 주요 원인이고, 주요국은 한국보다 높은 수준의 대기업 R&D 세제혜택을 제공하며

미국, 독일, 프랑스 등은 기업규모 구분 없이 균등하게 지원하고 있다는 점도

그 원인으로 판단된다. 그러나 이런 심각한 상황을 2022년 세제개편안이

외면하고 있어 우려스럽다.

주요 선진국은 R&D 세제지원 확대 또는 개선 중

R&D 세제는 연구개발 투자촉진을 위한 중요한 정책 수단으로 OECD의 자료에 따르면,

대부분 국가에서는 R&D 세액공제율 상향조정 및 우대제도 항구화 등을 통해

기업에 유리한 쪽으로 세제지원 제도를 개선하고 있다.

미국은 반도체특법법으로 관련 시설투자에 25%의 세액공제를 적용하고,

일본은 연구개발투자를 증가시키는 기업에 세액공제 한도를 5%p 높였으며,

영국도 R&D 세액공제율을 1%p 상향하는 등 주요 선진국들은 R&D 투자 세액공제율을

상향하고 공제한도를 확대하는 등 기업규모에 관계없이 R&D 투자 인센티브를

강화하고 있다. 반면에 우리나라는 소극적으로 대응하고 있고,

특히 대기업은 역차별 당하고 있어 문제가 심각한 상황이다.

R&D 세액공제, 대폭 확대와 Negative 방식으로 전환 필요

최근 기업활동조사에 따르면 연구개발비를 투자한 기업의 매출액이

전체 기업의 매출액보다 3배 높다고 한다. 연구개발비를 투자한 기업의

매출액이 높은 것은 연구개발투자와 성장성 간에 상관관계가 있고,

기업성장을 위해 연구개발투자가 매우 중요한 요인임을 시사하는 것이다.

따라서 R&D 관련 조세지원, 특히 축소된 대기업의 R&D 세제지원을 확대하고,

Negative 방식으로 전환해서 전 산업에 대한 기업의 연구개발 및 투자를 통한

기업성장을 유도해야 한다. 전반적으로 R&D 세액공제율을 대폭 확대하고,

주요국보다 낮은 세제지원을 받고 있는 일반 산업 분야에 대한 지원확대도

이뤄져야 한다. 특정 기술에 집중하는 포지티브 시스템은 기술의

융합화가 빠르게 진행되는 현 시대에서 적합한 기술을 적시에 반영하지 못하므로

바람직하지 못하다.

![]()

'전문 보기' 버튼을 누르시면 더 자세한 내용을 확인하실 수 있습니다.