한국 배터리 산업이 지속적인 경쟁우위를 갖기 위해 특히 중요한 것이 밸류체인 업스트림에 해당하는 소재 산업의 경쟁력이다.

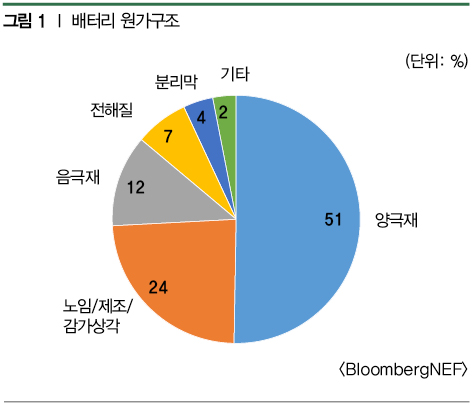

배터리 산업에서 소재의 중요성은 4대 핵심소재(양극재, 음극재, 분리막, 전해질)가 차지하는 원가 비중으로 설명할 수 있다. BNEF의 분석에 따르면 2021년 기준으로 배터리 원가에서 4대 핵심소재의 비중은 74%에 달하고 있다. 전기차의 성능을 좌우하는 주행거리, 출력, 충전속도, 배터리 수명 등도 양극재, 음극재 등 소재에서 결정된다.

이처럼 중요한 소재시장을 대부분 중국기업이 장악하고 있다. 2022년 기준으로 4대 소재의 중국기업 점유율은 금액 기준으로 양극재 55%, 음극재 86%, 전해질 59%, 분리막 56%에 달한다. 중국은 광물 가공∙제련 분야에서 정부 보조금, 느슨한 환경규제를 바탕으로 확고한 경쟁우위를 구축하였다.

다행히 지정학적 여건은 국내 소재기업들에게 유리하게 돌아가고 있다. 지난해 8월 미국 의회에서 통과된 인플레이션 감축법(IRA)은 전기차 부품∙소재의 생산을 북미로 유도하되, 특히 미국과 대척점에 있는 중국, 러시아에서 생산되는 원료∙소재는 보조금 지급 대상에서 제외하는 것이 주요 목적이다.

친환경에 대한 요구가 높아지는 것도 한국의 소재 기업들에게는 호재이다. 중국 기업들은 제조 과정에서 많은 이산화탄소를 배출하고 있으며, 전력망에서 석탄화력의 비중이 높아 이산화탄소 간접배출량 또한 국내 기업들보다 많은 것이 현실이다. 따라서 중국 기업들과 비교할 때 차별화된 친환경 경쟁력을 확보할 경우, 국내 기업들이 중국을 따돌리는 좋은 계기가 될 수 있을 것이다.

지정학이나 환경규제가 국내 소재기업들에게 유리한 것은 사실이나 외부여건에만 의존해서는 안될 것이다. 결국 품질, 원가 등 본원경쟁력이 뒷받침 되어야 지속 가능한 경쟁력으로 연결될 수 있다. 현재 수요가 확대되고 있는 LFP 양극재 시장 진출이나 핵심 원료인 리튬, 니켈 확보를 위한 노력도 중요하다. 뿐만 아니라 차세대 이차전지소재 개발을 위한 투자도 병행되어야 한다. 이를 위해 이차전지소재 R&D 인력을 확충하고 연구개발에 보다 많은 자원을 투입할 필요가 있다.

향후 지속될 글로벌 공급망 재편의 시기에 국내 배터리 소재 기업들은 단순한 제조사의 역할을 넘어 공급망 강건화라는 중요한 역할을 해야 한다. 이를 위해 K-배터리 소재 산업 생태계 강화와 글로벌 소재 기업 육성을 위해 정부와 지자체, 기업이 머리를 맞대고 협력을 강화해 나가야 할 것이다.

<표1> 배터리 원가구조 (2021)

①양극재(51%) ②음극재(12%) ③전해질(7%) ④분리막(4%)

⑤기타 재료비(3%) ⑥노임/제조/감가상각(24%)

* 출처 : BloombergNEF

<표2> 4대소재 국가별 점유율 (2022, %)

|

|

양극재 |

음극재 |

전해질 |

분리막 |

|

중국 |

58 |

86 |

59 |

56 |

|

한국 |

28 |

5 |

18 |

23 |

|

일본 |

9 |

8 |

22 |

19 |

|

기타 |

5 |

1 |

1 |

2 |

|

합계 |

100 |

100 |

100 |

100 |

* 출처 : SNE리터치, 시장금액기준

![]()

'전문 보기' 버튼을 누르시면 더 자세한 내용을 확인하실 수 있습니다.