반도체 산업의 위상

반도체 산업은 우리 수출의 약 20%, 제조업 생산의 약 10%를 차지하며 지난 40년간 우리 경제를 견인해 온 버팀목이다. 국내 반도체 산업은 미국에 이어 세계 2위 생산국으로 메모리 반도체 제조 세계 1위, 국내 수출품목 1위로 국내 설비투자의 약 33%를 차지하는 우리 경제의 1등 주력산업이다.

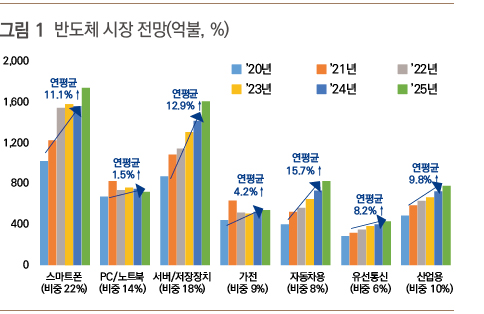

반도체 시장전망

2022년 글로벌 반도체 시장은 2021년 역대 실적으로 인한 역기저효과 영향에도 불구하고 주요 시장조사기관들은 전년 대비 약 7.5% 성장할 것으로 전망하고 있다.

반도체 시장은 2021년도 5,837억 불에서 2025년도 7,235억 불로 연평균 8.8% 성장할 것으로 전망되며 메모리반도체 시장은 2021년도 1,692억 불에서 2025년도 2,306억 불로 연평균 12.5% 성장이 예상되며, 시스템반도체 시장은 2021년도 3,263억 불에서 2025년도 3,843억 불로 연평균 7.3% 성장할 것으로 전망된다.

반도체 소재⸱부품⸱장비 경쟁력 수준

국내 DRAM 기술력은 중국보다 5년, 낸드 플래시는 2년 이상 앞선 경쟁 우위를 확보하고 있다. 한국의 경우 메모리 등 미세공정 제조기술 분야는 미국, 일본에 앞서고 있으나 기반기술에 해당하는 장비‧부품기술은 아직 미흡한 상황이다. 초고집적 반도체 공정 및 장비‧소재 분야의 최고기술국 대비 기술 수준은 90%, 기술격차는 1.5년으로 평가되고 있으며 2018년 대비 2020년 상대적 기술 수준은 4% 감소, 기술격차는 1.0년에서 1.5년으로 0.5년 격차가 증가한 상태이다.

반도체 수급 불균형 이슈진단과 대응

2017년~2018년 반도체 산업의 초호황기 슈퍼사이클 이후 불황에 직면할 것이라는 시장예측과 2018년부터 미⸱중 무역분쟁이 본격화되면서 글로벌 반도체 시장 둔화에 대비한 반도체 감산이 2020년 상반기까지 단행되었다.

코로나19 팬데믹에도 불구하고 자동차 등 수요산업의 빠른 회복으로 산업별 수요예측이 어긋나면서 일시적인 반도체 수급 불일치 현상이 발생 되었다. 이러한 가운데 대만의 가뭄에 따른 물 공급 부족, 미국 텍사스주의 한파로 인한 전력 부족 사태, 일본 지진 등의 기상 이변과 사고의 여파로 반도체 부족 현상이 장기화 되었다.

차량용 반도체 부족 등 공급망 리스크가 커지고 산업 전반에도 부정적 영향을 미치자 미국뿐만 아니라 유럽, 일본 등 주요국도 공급망을 검토하는 등 반도체 제조역량 확보 및 산업재건을 모색하게 되었다.

우리 정부는 2021년 K-반도체 전략을 제시하고 국내 반도체 생태계 강화를 통해 종합 반도체 강국으로 도약하는 전략을 추진중에 있으며‘국가첨단전략산업 경쟁력 강화 및 육성에 관한 특별조치법’을 기반으로 국내 반도체 소재⸱부품⸱장비 기술 역량을 확충하고 시스템반도체를 포함한 차세대 반도체 핵심기술 확보를 위한 민⸱관 공동대응 전략강화를 준비하고 있다.

![]()

'전문 보기' 버튼을 누르시면 더 자세한 내용을 확인하실 수 있습니다.