올해 6월 확대 경제 관계 장관회의를 통해 정부 주 도 성장 대신 ‘민간·기업·시장 주도 성장’으로 방향을 잡고, 규제개혁과 첨단 산업 육성을 통해 민간 경제의 활력을 제고하고 경제 체질을 개선하겠다고 발표하였다. 이는 민간이 주도하는 타겟형 또는 목표지향적 방향을 정부, 연구소, 학교가 전방위적으로 지원하여 경제 성장을 주도하고, 공정한 경쟁 속에서 중소·벤처기업이 살아나 일자리와 경제 활력을 만들겠다는 의미가 내포되어있는 것이다. 또한 도전적인 목표를 정부가 주도하고 이를 통해 성공 가능성이 큰 목표를 민간이 이어가는 병렬적인 정부의 투트랙의 정책 방향성을 나타낸다고 생각된다. 이런 정부의 정책 방향성은 반도체 산업이 메모리 반도체의 초격차 유지와 파운드리 분야 및 팹리스 경쟁력 강화를 통한 종합반도체 강국을 실현하기 위한 과도기적인 시점임을 고려하여 효율적인 반도체 산업육성과 경쟁력 강화 방안이 고민돼야 하는 중요한 시점이라고 생각된다.

기술 패권 그리고 주요국의 반도체 육성 및 정책 동향

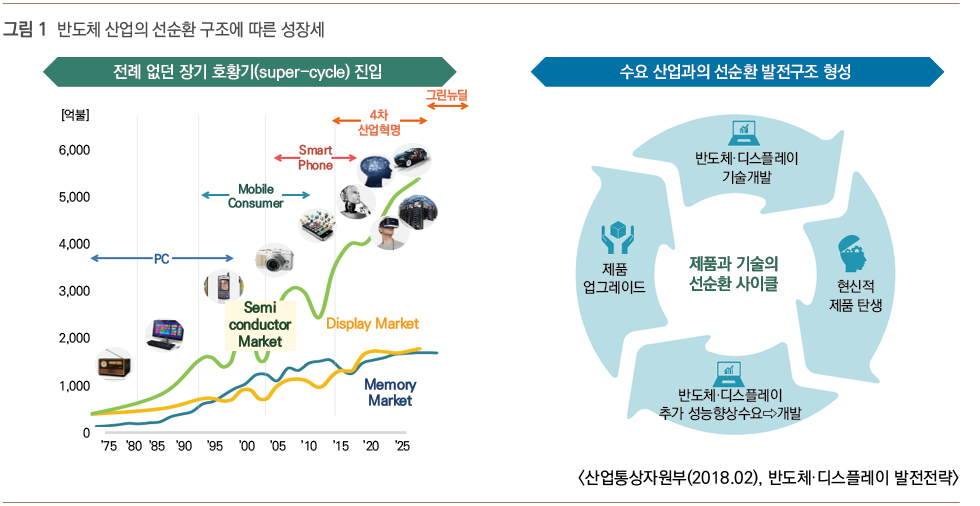

올해 5월 옴디아의 시장 조사에 따르면 2020년부터 2025년 반도체 시장의 연평균 성장률이 8.1%로 2020년 4,736억 달러이던 전체 규모가 5년 뒤 6,978억 달러로 커질 것이라고 하였다. 이 정도로 반도체 산업은 4차 산업혁명, 포스토 코로나, 디지털 뉴딜을 위한 핵심 부품으로써 이종산업(자동차, 가전, 에너지 등)의 첨단 기능 가속화에 따라 지속적인 성장세를 유지하고 있다. 하지만, 이러한 반도체 산업의 꾸준한 성장과 미·중 기술 패권 전쟁의 시작으로 반도체 소재, 부품, 장비 등 전략적 통제 시 반도체가 다양한 첨단 산업의 경쟁력 상실과 경제 안보에 치명적인 영향을 줄 것으로 예측된다. 이에 기술 공급망 확보를 위한 대규모 반도체 산업 지원책이 다양하게 고려됨과 동시에 미국, 일본 등 선진기업과의 신규 투자를 통한 공급망 강화에 집중하고 있다.

기술적으로 반도체 산업을 분석해 보면 미국과 중국의 대규모 투자와 GVC 재편에 따른 환경 변화 등 에 의해 1980년대 D램 개발 등의 태동기, 1990년대 낸드플래시 및 파운드리 기술 확보에 따른 성장기를 거쳤다. 이후 D램은 10나노 이하의 공정과 EUV 공 정 도입 및 500단 이상의 낸드플래시 기술과 PRAM과 MRAM과 같은 이머징 메모리 상용 기술을 조기 확보하였다. 또한 메모리 초격차, 1나노급 파운드리 공정 미세화 한계 극복, 전력반도체와 같은 특화 반도체 첨단공정 확보, 첨단 소재·부품·장비의 고도화 기술을 확보하기 위한 기술적 전환기를 맞이하고 있다. 이러한 전환기에 있어서 반도체 산업의 글 로벌 종합 강국을 위해 반도체 산업의 세부적인 분야별 국내 현황을 바탕으로 메모리(D램, 낸드플래시, 차세대 메모리), 반도체 제조용 소재, 부품, 장비 및 시스템반도체(파운드리, 팹리스) 분야의 종합적이고 목표지향적인 정책 지원이 필요하다고 할 수 있다.

반도체 특별법 및 규제 완화

반도체 산업의 경우 1900년대부터의 성장기에 이어 반도체 소자 기술과 공급망 재편에 따른 핵심 반도체 기술 확보 등 제3의 변환기를 맞이하는 중요한 시기에 있다. 이에 맞춰 반도체 경쟁력 주체의 경우 기존 대형 국책산업 중심에서 민관 합동 반도체 기술 개발과 이를 연계한 인력양성 확대가 필요한 시점이다. 이러한 관점에서 정부는 ‘국가첨단전략산업 경쟁력 강화 및 보호에 관한 특별조치법(국가첨단전략산업법)’을 올해 1월 국회 법안을 통과시키고 8월 4일부터 시행 중에 있다. 산업통상자원부는 이 법에 따라 기업, 연구소, 사업자단체 등으로부터 수요를 받아 9~10월 중 국가첨단전략기술을 1차로 지정하고 총리를 위원장으로 한 국가첨단전략산업위원회(국첨위)에서 분기 또는 반기별로 추가 지정할 예정 이다. 국가첨단전략기술 및 이에 기반한 국가첨단 전략산업은 ①공급망 안정화 등 국가 경제 영향, 성 장잠재력·기술 난이도, ②연관 산업 파급효과, ③ 수출·고용 등 국민경제적 효과를 감안하여 지정되게 된다. 이와 함께 전략산업 특화단지 및 특성화대 학(원)을 12월~내년 1월 중 지정하는 일정으로 진행하고 있다. 또한 반도체 특별위원회에서도 보다 구체적으로 반도체 등 국가첨단전략산업의 시설투자 세액공제 기간을 2030년으로 연장하고, 공제 액수는 기본 20%부터 중견기업은 25%, 중소기업은 30%, 초과분은 5%로 확대하는 안과 더불어 인력 양 성안을 ’22년 8월에 발표하였다.

반도체 파생산업 현황과 전망

반도체 기술은 내연기관 차의 경우 200여 개, 전기 차 500여 개, 자율주행차의 경우에는 1,000여 개 이 상의 시스템반도체 필요할 것으로 분석되고 있다. 그리고 모바일, IoT·가전, 에너지, 바이오·헬스 케어의 산업 분야에서 요구되는 고지능, 고신뢰성, 초소형, 저전력, 고성능 등 기능과 성능을 제공함으로써 타 산업의 새로운 시장 확대의 중요한 쌀과 같 은 역할을 하고 있다고 볼 수 있다. 반도체의 대표적 종류인 센서의 경우도 이러한 신산업의 요구에 맞춰 최근 다양한 정보의 센싱 기능이 융·복합화되고, 스스로 정보 이용 판단이 가능한 지능형센서인 4세대 스마트센서로 진화하고 있다.

메모리 반도체의 경우 AI 및 메타버스 등의 다양한 콘텐츠 처리를 위한 데이터양이 폭증하면서, 메모리와 시스템(CPU) 간 데이터 전송에 소모되는 전력을 최소화하는 융합형 기술의 시장이 점차 증가할 것으로 보인다. 바이오센서와 결합한 스마트 팩토리, 자율주행 자동차용 센서 통합 반도체 등 엣지 디바이스(edge device)에 의한 데이터 처리의 중요성이 증가할 것으로 전망하며, 2021년 <Markets and Markets> 보고서에 따르면 이러한 엣지 디바이스 시장이 2026년까지 연간 19% 성장하여, 2021년 365억 달러였던 시장 규모가 2026년이 되면 873억 달러로 증가할 것으로 추정하고 있다.