반도체 제조는 비용 절감보다 공급망 안정이 더 중요

오늘날 반도체 칩은 국가, 경제, 사회, 국방 속에 깊숙이 자리 잡고 있다. 이로 인해 반도체를 국가안보 및 경제발전에 커다란 영향을 끼치는 전략 자산으로 취급하고 있다. 반도체 산업은 칩 가공 공정에 따라 ‘설계(팹리스)’ → ‘생산(파운드리)’ → ‘조립 및 검사(패키징)’ 단계로 가치사슬을 이루며, 이런 제조 과정을 지원하는 소재 및 장비 업계가 있다.

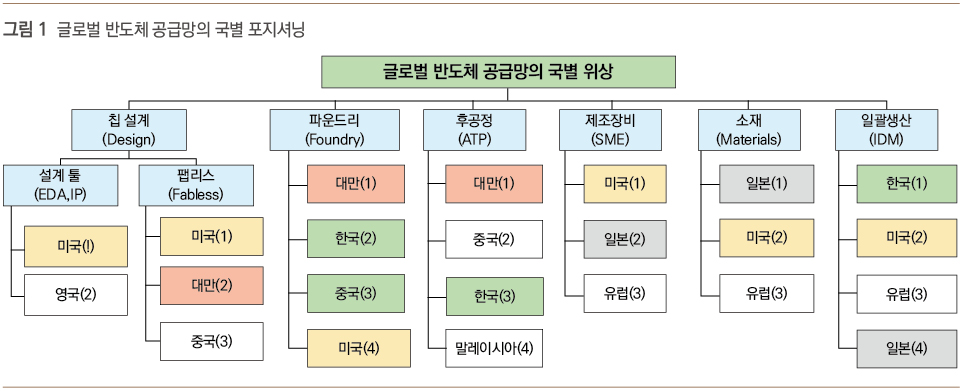

국가별 반도체 공급망의 경쟁 구도를 보면, 설계 분야는 미국이 압도적 우위에서 세계를 리드하고 있으며, 특히 설계 툴(EDA)을 독점하고 있다. 또한 영국 ARM 사의 프로세서 IP 코어는 초저전력 고속 동작의 강점이 있어 모바일 시대에 절대적 우위를 점하고 있다. 팹리스의 경쟁구조는 미국, 대만, 중국, 일본, 한국 순이다.

반도체 제조를 일괄 생산하는 종합반도체(IDM)는 대부분 메모리 업계이며, 한국이 가장 앞서 있다. 파운드리 업계는 초미세 가공 기술 확보가 경쟁의 관건이 되는데, 대만 TSMC가 가공 기술 및 생산 능력을 모두 겸비하여 세계를 선도하고 있다. 하지만 한국의 삼성전자가 최근 세계 최초 3nm(GAA) 공정 기술로 칩 양산을 시작하여 세계를 놀라게 했다. 삼성과 TSMC는 치열한 기술 경쟁을 통해 파운드리 주도권 확보에 전력투구하고 있다. 반면, 미국은 10nm 이하 가공 기술의 제조역량이 전무하여, 최첨단 로직 칩 제조는 대만에, 일반공정 칩은 대만과 한국에 의존하고 있다.

이처럼 글로벌 반도체 공급망의 국가별 특성은 미국이 반도체 R&D 및 설계, 한국이 메모리, 대만이 파운드리 및 패키징, 유럽은 EUV 장비 및 저전력 프로세서 IP 등 각각 상이한 반도체 공급망 분야에 특화하고 있다. 이로 인해 각 국가 특성에 따라 반도체 제조에 대한 가치사슬의 분업화가 조성되었고, 글로벌 밸류체인(GVC) 거점구축을 통해 제조 비용 절감을 도모해 왔다.

하지만, 국가 전략자산인 반도체의 해외 의존율이 심화되면서, GVC 거점생산을 통한 비용 절감 효과에 지나치게 집중하기보다, 공급망 강화 및 지정학적 우려 해소를 통해 안정적 반도체 칩을 확보하는 것이 중요시되었다. 이는 미·중 패권전쟁 및 코로나19를 통해 반도체 부족 현상을 겪으면서 자국 내공급망 강화가 절실히 필요하다는 것을 깨달았다.

반도체를 독점적으로 공급하는 경로가 얼마나 위험한지를 분명하게 인식했기 때문에, 각국은 WTO 규제 범위를 뛰어넘는 막대한 인센티브 지원으로 해결책을 모색하고 있다. 특히 미국을 중심으로 GVC에 대한 취약점이 부각되어 공급망 회복력 정책을 강력하게 추진하게 된 것이다. 미국뿐만 아니라 일본·EU·중국 등 주요국도 반도체 공급망 위기 대책을 파격적으로 수립하여 직접적 기업 지원과 견고한 생태계 조성에 속도를 가하고 있다.

미국의 공급망 리스크 해소는 백악관과 연방의회의 긴밀한 협력으로

당초 반도체는 미국에서 발명되었으나, 현재 반도체를 제조하는 미국 업체는 대폭 줄었고, 가장 기술혁신적인 최첨단 칩은 생산하지도 못하고 있다. 미국의 위기의식이 발동되기 시작한 것이다.

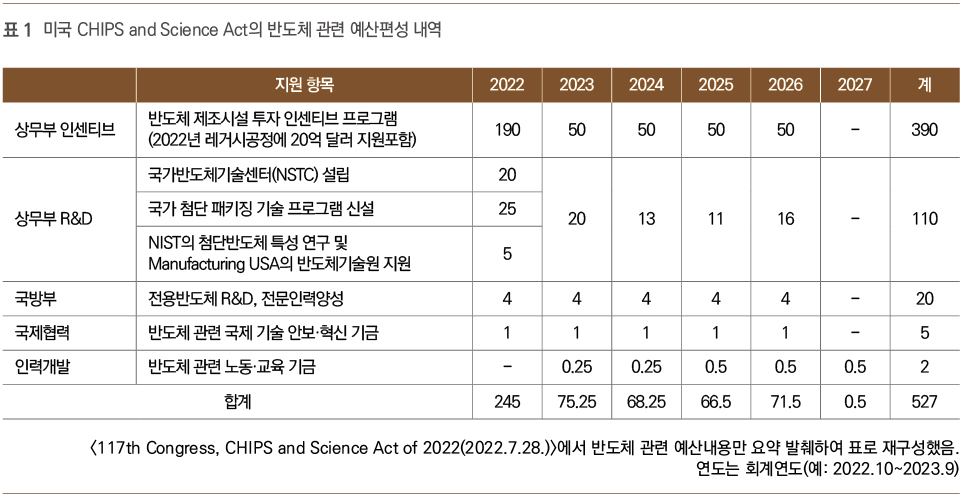

현재 미국이 직면하고 있는 리스크는 차량 반도체 공급부족 심화, 선단 기술 생산능력 급속저하, 동아시아 편중의 지정학적 리스크, 중국 급부상 등이다. 이러한 리스크 요인을 극복하기 위해 바이든 행정부와 연방의회가 제도개선 및 입법 제정을 통해 미국 경제 및 국방 안보에 안정을 찾을 수 있다고 판단하고 법안제정 추진에 노력해 왔다. 드디어, 미국 연방의회가 2,800억 달러 규모의 반도체 및 과학법(The CHIPS and Science Act of 2022)을 승인(2022.7.28.)하였다. 작년부터 미국 상원과 하원이 각각 제출한 미국혁신경쟁법안(USICA) 및 미국경쟁법안(America COMPETES Act)에서 공통 분야인 반도체 및 과학 관련 부문을 발췌한 축소 법안이다. 동 법의 총예산 중에서 반도체 부문 예산은 527억 달러이며, 특히 1차 회계연도(2022.10~2023.9)에는 R&D 부문에 반도체 기술센터 건립 20억 달러, 첨단 패키지 기술 프로그램 25억 달러 등 파격적인 지원을 단행하도록 명시했다.

기업 인센티브 부문은 미국 내 반도체 투자기업에 총 390억 달러를 5년에 걸쳐 지원하며, 특히 1차 연도에 190억 달러를 집중적으로 지원한다. 이는 삼성전자 및 TSMC의 투자유치에 신뢰를 주고, 자국의 인텔, TI 등에 투자를 촉진하기 위한 조치이다. 또한 1차 연도에 한해 최첨단설비 공정이 아닌 레거시 공정에도 별도 20억 달러를 지원하도록 법제화한 것이 특징이다. 이는 현재 차량 반도체 등 레거시 공정 칩 제품의 심각한 부족 현상을 해소하기 위한 조치이다.

국내 반도체 육성정책은 그동안 외국 지도자가 결정했다? :

아베는 소부장 국산화를 일깨워줬고, 바이든은 공급망 중요성을 알려줘

2019년 7월 일본 아베 정권은 한국으로 수출하는 반도체 소재 품목에 대해 수출규제 조치를 단행했다. 이에 대응하여 우리 정부는 산학관 협력 R&D를 통한 소재·부품·장비 국산화 정책을 오랜만에 추진했다. 특히 반도체 지원정책에 인색했던 당시 우리 국회 및 행정부가 국산화 정책에 앞장서게끔 역설적으로 아베 수상이 동기부여를 해준 것이 아닌가 싶다.

또한 2022년 5월 미국 조 바이든 대통령의 삼성전자 평택 반도체 공장방문은 세계 최첨단 기술기업을 자국으로 유치하여 강력한 공급망 구축을 완성하려는 의도를 보여줬다. 반도체가 경제적으로나 국가안보에 지대한 영향력을 끼치는 핵심 자산으로서 중요성을 각인시켜줬고, 이에 우리 신정부도 공급망 정책을 추진하고 있다.

그러나 향후 국민 개인소득 4만 달러 달성의 초석이 될 수 있도록 중장기적인 인력개발 및 R&D 체제개선에 획기적인 발상의 전환이 필요하다. 고급인력 개발을 위해서는 반도체전문대학원의 세미콘 스쿨(Semicon School)을 수도권은 물론 전국 각 대학교에 선별적으로 추진해 볼 만하다. 법학전문대학원의 로스쿨처럼 다양한 전공학부 학생이 참여할 수 있는 형태가 돼야 할 것이다. 반도체는 물리, 화학, 수학, 재료, 기계, SW 등 다양한 기술이 어우러진 융합체이므로, 반도체 기술과 다양한 기술이 화학적 결합을 통해 학제 융합의 유능한 인재를 길러내는 것이다. 여기서 반도체를 전공했다고 반드시 반도체 부문으로만 취업하는 것이 아니라, 전자공학도가 여러 전자업계에 진출하듯이 다양한 전공 분야로 진출할 수 있을 것이다.

사실 삼성그룹의 경우 반도체 출신 간부가 비반도체 계열사 CEO로 이동하는 사례는 많지만, 반대로 비반도체 사에서 반도체 업무로 이동하는 예는 거의 없다. 그만큼 반도체의 미세하고 정확한 조정 능력을 학습한 인재는 다른 업무에서도 최고의 능력을 발휘할 수 있다는 증거가 아닌가 생각된다.

또한, 한국은 세계 반도체 2위, 메모리 1위 강국이라고 자부하고 있으나, 이를 기술적으로 지속 뒷받침하는 국가출연 전문 반도체연구소도 하나 없다는 것이 도무지 믿기지 않는다. 앞으로 반도체 강국의 미래 지속이 가능할지 심히 우려하지 않을 수 없다. 반도체산업이 국내 총수출의 20%를 차지하며 세금도 매년 최고로 많이 내고 있음을 감안했을 때, 국가출연 종합반도체연구소 설립을 통해 R&D를 지원하는 것이 필요할 것이라 생각된다. 그동안 기계, 선박, 화학, 통신, 에너지, 재료 등 대부분 업종은 국가출연 연구소를 통해 R&D 지원을 수행해왔으나, 반도체 R&D 분야만 민간에 맡겨져 왔다. 미국을 비롯한 세계 주요국이 반도체를 국가안보 자산으로 인식하고 막대한 보조금을 통해 육성하고 있으므로, 우리도 실질적인 인프라 구축을 위한 국가출연 반도체종합연구소 설립이 시급히 요구된다. 앞으로 우리 국민 개인소득 4만 달러를 조기 달성하기 위해 성장엔진인 반도체에 획기적인 특정 산업 육성정책이 도입되기를 기대해 본다.