이차전지 산업의 특징

이차전지 산업은 기술주도와 시장 선점을 위해 지속적인 R&D가 필요한 기술집약 산업이다. 소재부품이 생산원가 중 70% 이상으로 소재의 원가 비중이 높고 주요 원자재가 특정 국가에 편중되어 있어 안정적인 조달관리가 필요하며, 전기차, 드론, 로봇, 모바일 등 제품 및 수요자에 따라 맞춤형 설계가 필요한 수요자 중심 산업이라는 특징을 지니고 있다.

이차전지 수요-공급 시장 현황 및 전망

이차전지는 전기자동차 시장의 성장과 더불어 중대형 에너지 저장용 이차전지 시장의 성장으로 향후 그 규모가 크게 확대되어, 2025년에는 이차전지가 메모리반도체보다 더 큰 시장으로 성장할 것으로 전망되고 있다(출처: IHS Markit).

특히, 기후변화 대응을 위한 자동차 규제가 본격화되면서 전기자동차 시장이 급성장하고 있는데, 지난해에는 COVID-19 영향에 따른 세계 자동차 판매 부진에도 불구하고 전기차 시장은 전년 대비 40%가 넘는 성장세를 기록하였다. IEA(International Energy Agency, 국제에너지기구)도 매년 발간 중인 Global EV Outlook을 통해 2025년 전 세계 전기차 판매량이 최소 1,012만 대에서 최대 1,963만 대에 달할 것으로 전망하고 있다.

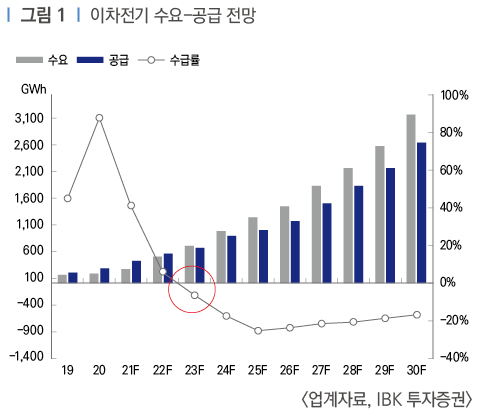

이에 따라 이차전지 시장을 주도하고 있는 전기차용 배터리 시장은 2021년 297GWh 수준에서 2025년에는 1,400GWh(YooY: +28%)까지 크게 성장할 것으로 전망되고 있다. 이에 대응하여 세계 주요 이차전지 업계는 2025년까지 2020년 생산 Capa. 대비 3배 이상의 대규모 증설을 추진하고 있으나, 생각보다 빠른 전기차 시장 성장으로 인해 2023년부터는 이차전지 공급 부족 현상이 발생할 것으로 전망되고 있다. 주요 이차전지 업체들이 대규모 증설을 발표하고 있으나 기존 업체들이 신규 공장을 증설하는 경우 증설이 완료된 후에도 기본적인 수율을 맞추는 데 절대적으로 시간이 필요(통상 신규 공장 증설에 최소 1년이 소요)하기 때문이다.

국내외 핵심 플레이어 및 K-Battery 경쟁력 분석

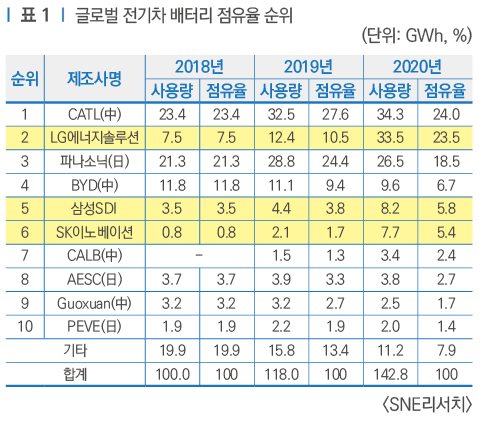

현재 세계 이차전지 시장은 넓은 내수 시장을 가진 중국과 글로벌 시장을 공략하고 있는 우리나라와 일본이 경쟁하는 구도로 되어 있으며, 한국·중국·일본이 세계시장의 95%를 점유(’20년)하고 있다. 이차전지 업체로는 중국의 수요기업 지원 및 전지 기업 세제 혜택 등으로 CATL이 세계 최대 이차전지 기업으로 부각하였으며, 뒤를 이어 한국의 LG에너지솔루션, 일본의 파나소닉 등이 뒤를 잇고 있다.

이차전지 시장을 주도하고 있는 전기차용 이차전지 시장을 살펴보면, 중국 CATL이 시장점유율 1위(24.0%), LG에너지솔루션이 2위(23.5%), 일본 파나소닉 3위(18.5%), 중국 BYD 4위(6.7%), 삼성 SDI와 SK이노베이션은 각각 5위(5.8%)와 6위(5.4%)를 차지하고 있다.

이차전지 제조경쟁력은 가격(생산단가)과 소재경쟁력은 중국이 앞서고, 제조경쟁력은 한국이, 원천기술과 품질경쟁력은 일본이 다소 우위에 있는 것으로 평가받고 있다. 그러나 한·중·일 3국이 각축전을 벌이던 배터리 전쟁은 미국과 유럽의 자동차 회사들이 배터리 내재화를 선언하면서 새로운 경쟁국면을 맞이하고 있다. 미국의 바이든 대통령은 배터리, 반도체 칩, 희토류, 의약품 등 4대 핵심품목 공급망을 자국산 위주로 재설계하는 정책을 취하고 있으며, 유럽 자동차업체들은 전기차 배터리 수급 문제와 전기차 산업 주도권 확보를 위해 글로벌 OEM의 배터리 생산 움직임을 본격화하고 있어 시장 주도권 경쟁이 한층 치열해질 것으로 예상된다.

이차전지 산업의 경제, 사회적 파급효과

이차전지 산업 성장과 더불어 국내 산업에서 이차전지가 차지하는 비중도 커지고 있다. 2020년 국내 기업의 이차전지 생산 규모는 23조 3,000억 원으로(리튬이온배터리 20조 6,000억 원 등) 2019년 19조 4,000억 원 대비 20% 확대되었으며, 수출은 7조 2,200억 원(65억 7,000달러)으로 5년 연속 증가하여 국내 수출 상승을 견인하고 있다. 올해에도 이차전지 생산은 31조 원으로 32% 증가하고 수출은 70억 달러로 5.7% 증가하여 최고치를 경신할 것으로 전망되고 있다.

최근 전동 킥보드나 전기자전거 등 이동 수단들이 점차 전동화되고 있으며, 드론, 배달용 로봇 등 이차전지가 사용되는 다양한 애플리케이션이 개발되면서 새로운 신산업과 일자리 창출에 많은 기여가 되고 있다. 이처럼 이차전지 산업은 생산뿐만 아니라 새로운 비즈니스 모델들이 생겨나도록 하는 역할도 수행하고 있다.

이처럼 이차전지 산업은 사회, 경제적으로 중요성이 더욱 증대되고 있다. 그러나 이차전지 산업의 글로벌 경쟁은 미국과 유럽의 참여로 더욱 격해지는 양상으로 변화하고 있어 K-반도체를 뛰어넘는 K-배터리로 육성하기 위해서는 우리의 강점인 제조 능력을 더 강화하고 상대적으로 취약한 소재, 부품의 경쟁력과 이를 지원하기 위한 각종 세제지원·규제 완화·인력양성 등 지원을 강화해야 한다.