코로나19의

푸른 구슬(The Blue Marble) 습격

과학 기술, 지적 호기심, 세련된 취향으로 이루어낸 문명과 문화가 가득한 아름다운 푸른 구슬(The Blue Marble, 지구)이 눈으로는 볼 수 없는 아주 작은 바이러스의 습격을 받았다. 코로나19 충격이 세계 경제를 덮쳤다.

1차 습격, 세계의 공장 가동 중단

코로나19 확진자가 먼저 나오기 시작한 중국 경제의 충격 강도는 과거 유사한 전염병이었던 SARS 당시에 비해 크다. SARS 유행 당시 중국의 소비와 투자, 수출은 그 이전이나 이후나 유사한 증가율을 유지했었다. 그러나 이번엔 다르다. 과거와는 달리 중국 경제 지표에서 큰 폭의 마이너스가 확인되었다. 중국 의 2020년 1분기 국내총생산(GDP) 증가율은 전년동기대비 -6.8%로 2019년 4분기의 6.0%보다 12%포인트 이상 급락했다. 이는 중국 정부가 분기별 경제성장률을 발표하기 시작한 1992년 이후 가장 낮은 수준이다. 20여 년간 경제가 발전하면서 중국 내 교통망이 발달한 점을 고려하면 그만큼 전염병의 확산 속도는 빨라졌고 이를 막기 위해 취해진 이동 제한에 따르는 소비 활동 위축은 더 심해졌다. 기업도 원료 조달, 생산품 운반 측면에서 어려움을 겪을 뿐만 아니라 코로나19 확진자가 발생하면서 공장을 폐쇄하여 가동을 중단했다.

중국 내 추가 확진자수가 진정되고 있지만 경제 회복까지는 시간이 더 걸릴 것으로 보인다. 경제 활동의 재개 지연, 해외로부터의 코로나19 역유입, 글로벌 수요 감소 충격 등의 영향을 고려하지 않을 수 없기 때문이다. 중국 내의 무증상 감염자수가 증가하고 있어 사실상 중국의 코로나19 통제가 불확실하다. 이에 더해 2차 발병 사례도 확인되면서 경제 심리가 크게 위축되고 통제가 다시 강화될 경우 경제 활동이 장기간 냉각되면서 회복력이 매우 약해질 경우를 고려하지 않을 수 없다. 더 큰 문제는 미국 등의 주요 교역국에서 코로나19가 급격히 확산되면서 수입 수요가 급감하고 2분기부터 중국의 수출이 본격적으로 감소하는 상황이다. 이 경우 기껏 가동시켰던 중국의 공장은 빈 컨베이어벨트만 돌리는 어려움에 직면할 것이다.

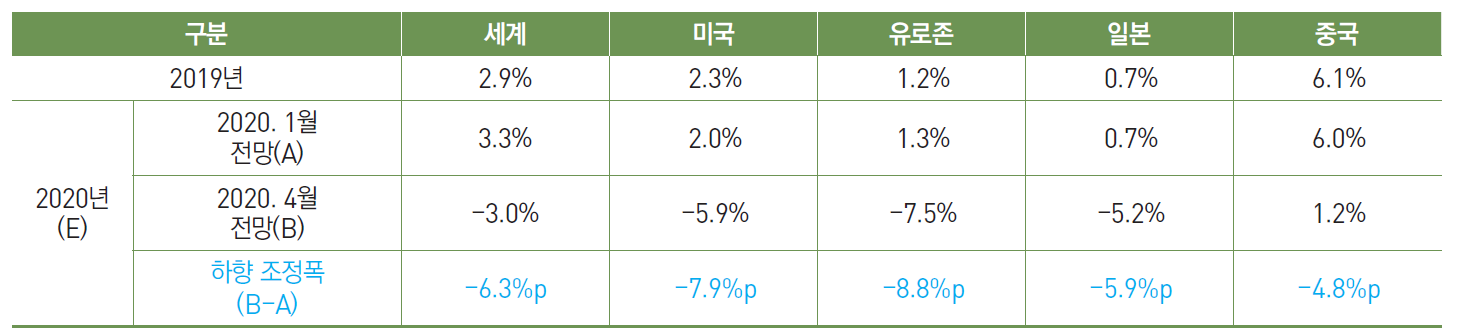

아슬아슬하게 6%대의 성장세를 유지했던 중국 경제(2019년 경제성장률 6.1%, IMF)는 코로나19 사태로 2020년에는 성장세가 대폭 위축될 것으로 예상된다. IMF의 2020년 중국 경제성장률 전망치는 코로나19가 본격적으로 확산되기 이전인 2020년 1월 전망 당시에는 6.0%였지만 4월 전망에서는 1.2%로 크게 하향 조정되었다.

2차 습격, 글로벌 금융시장 패닉

코로나19는 글로벌 금융시장도 혼돈 속으로 밀어 넣었다. 과거 경제 위기와 비교해서 가장 빠른 시간에 베어마켓(고점 대비 주가지수의 20% 하락)에 진입할 정도로 주식시장은 패닉 상태였다. 특히 전염병 확 산의 지속 기간 및 진행 정도 등에 대해 예측할 수 없다는 점 때문에 불확실성은 사상 최고를 기록했다. ‘공포지수’라고 불리는 VIX(Volatility index)는 2020년 3월 16일, 82.69로 역사상 가장 높은 수치를 기록했다. 2008년 11월 글로벌 금융위기 당시 80.86의 이전 고점을 경신한 수치다. 이는 향후 한 달간 주가가 82.69%의 등락을 보일 것이라고 예상하는 투자자가 많다는 것을 의미한다. 이 와중에 안전자산의 대명사인 금 가격이 하락하는 이상(異常) 현상도 발생했다. 금융시장 내 팽배해 있는 현금 선호 현상, 특히 전례 없는 위기에 나타나는 미국 달러화에 대한 극도의 쏠림 현상으로 대표적인 안전자산인 금 가격이 하락했던 것이다.

이와 같이 금융시장의 충격이 과거보다 심했던 이유는 이번 경제 위기가 내부 시스템의 약점이나 경제 주체들의 잘못된 선택 때문이 아니라 비경제적인 요인때문에 발생했기 때문이다. 코로나19의 전개 양상을 예측하기 어려운 점이 시장 불안을 증폭시켰다. 설마했던 ‘경제 셧다운’ 조치가 실제로 내려지고, 셧다운 지속 기간이 예상보다 길어지는 점도 불안을 가중시켰다.

금융시장에서와 유사하게 상품시장에서도 패닉이 발생했다. 2020년 연초 배럴당 70달러를 향해 가던 국제유가는 사우디아라비아와 러시아간의 자존심 대결에서 빚어진 유가 전쟁(price war)이 발생하면서 급락했다. 2020년 4월 중순 원유 가격은 상상 불가능이었던 마이너스 유가를 기록하기도 했다(4월 20일, WTI, -37.6달러/배럴)01. 주요 산유국간의 감산 협의 실패 등 정치적인 요인으로 인해 급락한 국제 유가는 바로 그 이유때문에 급등할 가능성이 있지만, 기본적으로 세계 경제 침체로 인한 수요 위축으로 상승폭은 상당히 제한될 것이 분명하다.

01. 자료 : 한국석유공사petronet.

유가 급락이 야기할 글로벌 경제 위기의 연결 고리 중 하나는 미국 셰일기업의 부도 및 파산이다. 현재 셰일오일 업체의 손익분기점은 유가가 배럴당 50달러는 되어야 하는 수준이다. 그렇지 않아도 저유가로 인해 어려움을 겪고 있던 미국 셰일오일 업체들은 그 동안 금융기관의 투자로 유지되고 있었다. 그러나 이에 한참 못 미치는 유가 수준이 지속된다면 셰일오일 업체들의 매출 타격 및 파산, 이들에 투자했던 금융기관의 부도 위기 등 셰일발 ‘뱅크런’이 발생하지 말라는 법이 없다.

3차 습격, 대대적인 세계 경제 공습 및 생존권 위협

동아시아 중심으로 퍼지던 코로나19가 유럽 및 미국으로 넘어가며 북반구 대부분으로 확산되기까지는 그리 오랜 시간이 걸리지 않았다. 2020년 3월 중순경부터 유럽이 코로나19의 제2의 진원지가 되었다. 3월 말 경에는 미국 확진자수가 중국과 이탈리아보다 많아지면서 마치 지구 자전 방향으로 코로나19가 퍼지는 모습이다. 글로벌 확진자수가 급증하니 각국은 여행 제한 조치를 강하게 시행했다. 그로 인해 여행 및 관광업이 가시적으로 가장 큰 타격을 받을 것으로 예상된다. 미국의 비영리 기관인 퓨리서치센터에 따르면 세계 인구 72억 명 중 약 93%가 전면적 또는 부분적으로 외국인의 입국을 막는 국경폐쇄 국가에서 살고 있다.02

02. Pew Research Center, 2020년 4월 1일, ‘More than nine-in-ten people worldwide live in countries with travel restrictions amid COVID-19’.

국제항공운송협회(IATA)는 코로나19 여파로 2020년 세계 항공 산업이 최소 630억 달러에서 최대 1,130억 달러의 매출 손실을 볼 것으로 예측했다.03 유럽과 미국이 코로나19로 고통 받는 것은 그들만의 문제를 넘어서 전 세계에 미치는 파급 효과가 막대하다. 그 이유는 그들의 경제 구조가 서비스업에 크게 의존하는 세계의 소비 시장이기 때문이다. 2020년 1 분기 코로나19의 중국 내 확산으로 세계의 공장 역할을 하는 중국 내 공급망 타격이 발생하여 원활한 공급이 차질을 빚은 것이 유럽 및 미국의 소비를 제한했던 1차 현상이었다.

03. The International Air Transport Association, 2020년 3월, ‘COVID-19 : Updated Impact Assessment of the Novel Coronavirus’

2분기부터는 세계의 소비 시장 역할을 하는 미국과 유럽의 소비심리 위축 및 소비 활동 제약 등의 공급 충격 및 소비 절벽 현상이 동시에 발생하고 있다. 글로벌 경제가 침체 단계로 진입하면서04 고용 시장이 유연한 서구 경제권을 중심으로 대량해고가 발생하는 구조조정이 시행될 것으로 보인다. 고용 충격은 민간의 소득 감소로 이어지고, 이는 소비 지출 위축, 기업의 생산 및 투자 부진 등의 경제 침체의 악순환 고리를 형성할 것으로 우려된다.

04. 크리스탈리나 게오르기에바 국제통화기금(IMF) 총재는 2020년 3월 27일(현지시간) 코로나19 사태로 인해 세계가 경기침체(recession)에 진입했다고 밝혔음(IMF, 2020년 3월 27일, ‘Opening Remarks at a Press Briefing by Kristalina Georgieva following a Conference Call of the International Monetary and Financial Committee (IMFC)’).

코로나19가 북반구 대부분을 훑고 난 다음 행선지는 어디일까. 남반구로 갈 것이며 아프리카에서 대규모 확진이 나온다면, 이는 대재앙을 의미한다. 인구밀도가 높은 빈민가에서는 ‘사회적 거리두기’ 자체를 할 수 없으며 물이 부족한 개발도상국 및 후진국에서는 손 씻기가 불가능하다. 영양 결핍으로 면역력이 현저히 떨어진 점, 의료 인프라가 매우 열악한 점 등을 고려하면 확진으로 판명나건 아니건 코로나19 전염으로 많은 인명 피해가 속출할 것이다. 이들 낙후된 지역에서의 코로나19 위기는 경제 충격을 넘어서 생존 위협 그 자체다.

세계 경제, 도미노 파산 및 대재앙을 막기 위해서는

바이러스로 인한 실물 경제 활동 중단이라는 유례없는 상황에 직면한 세계 경제는 더 낮은 수준으로의 금리 인하, 더 많은 규모의 재정 지출 등에 더해 사회적 거리 두기 등의 강제력을 동원한 이례적이고도 공격적인 대응책을 쏟아 내고 있다. 그럼에도 불구하고 바이러스가 휩쓸고 간 1차 팬데믹(pandemic, 세계적 대유행) 이후에 기업의 도미노 파산이라는 2차 팬데믹이 발생할 가능성이 고조되고 있다.

비경제적인 요인으로 인해 지구촌 경제 시스템이 붕괴되는 것을 막기 위해서 가능한 모든 대책을 신속하게 추진해야 한다. 정책 시행에 따르는 도덕적 해이를 논하기에는 시간이 급하다. 지급 보증 방식에 최대한의 유연성을 구비하여 기업 등 민간 대출에 적극적으로 임해야 한다. 대규모이면서 중장기적인 인프라 투자 정책을 시행하면 글로벌 수요를 확대하고 유동성 함정을 극복할 수 있을 것이다. 경제 충격을 가져오는 바이러스 자체를 통제하고 신흥국 지역의 생존권 보호까지 고려하면 의료·보건·환경 분야 인프라 투자 확충 및 개선도 중장기 투자 분야가 될 것이다.

눈에 보이는 경제 충격도 문제이지만 무엇보다 언제까지 불확실성이 지속될 것인지, 경제 충격은 얼마나 더 심해질 것인지 등에 대한 불안감을 잡아야 한다. 정책은 경제 주체들이 체감할 수 있도록 대규모이면서 과감해야 할 것이다. 현상 유지를 위해 기업의 무질서한 파산을 막는 데 최우선순위를 두어야 한다.

표 1. 세계 및 주요국 경제성장률 전망치(전망 시점별) 출처: IMF

글/ 홍준표 연구위원

현대경제연구원 동향분석팀장