기회의 땅,

아세안 시장 진출 전략과 기회

우리나라의 대아세안 수출은 2018년 총수출의 약 17%로 아세안은 중국에 이은 제2의 수출시장이 되었다. 또한 아세안은 향후 미중 갈등으로 인한 충격에 완충장치가 되는 등 우리의 중요한 협력지역이 될 것이다. 따라서 우리는 아세안을 진출시장으로만 볼 것이 아니라 장기적 상생의 협력자 보아야 한다.

이질적 경제구조를 가진 개발도상국

아세안은 동남아 10개국이 설립한 국가연합체이다. 싱가포르, 말레이시아, 인도네시아, 태국, 필리핀 등 5개국이 1967년에 대내적으로 주요국 간의 갈등 조정, 대외적으로 국제질서 변화에 대한 공동대응의 필요성을 따라 아세안을 창설했고, 이후 나머지 국가들이 순차적으로 가입하여 1990년대 후반에 현재의 10개국 체제가 완성되었다.

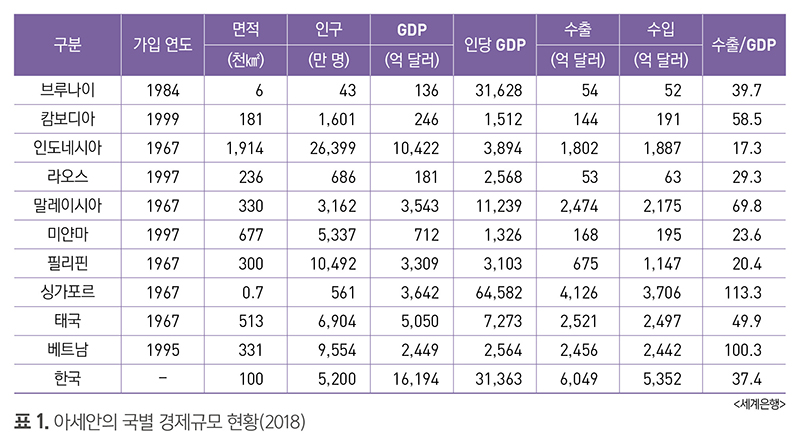

아세안이 하나의 국제 단위가 되었지만 회원국의 경제규모나 발전단계에서는 큰 차이가 있다.

아세안에서 경제규모가 가장 큰 인도네시아의 GDP는 브루나이의 80배에 이르고, 심지어 라오스에 비해서도 60배 가까이 크다. 인도네시아의 인구는 2.6억 명으로 가장 작은 브루나이의 43만 명에 비해 500배 가까이 많다.

아세안의 평균 1인당 소득은 5,000달러 수준으로 중진국 수준이지만, 싱가포르는 6만 달러 이상의 세계 최고 수준이고, 미얀마, 라오스, 캄보디아는 아직 1인당 소득이 3,000달러 수준으로 저소득국에 속한다. 실제 싱가포르의 1인당 소득은 소득이 가장 낮은 미얀마에 비해 거의 50배 가까이 많다.

아세안 국가들은 공통점도 갖고 있다. 그것은 모두 글로벌화에 깊숙이 편입되어 있다는 것이다.

가장 먼저 경제를 개방했고 내수시장 규모가 상대적으로 작은 싱가포르와 말레이시아의 대외 의존도가 높은 것은 당연하지만, 농업 경쟁력이 높은 태국이나 베트남뿐만 아니라 최근에 개방 시기가 늦었던 캄보디아의 경우도 GDP 대비 수출 비중이 한국에 비해 매우 높은 수준이다.

수출중심으로 성장해 온 아세안은 1990년대의 우루과이 라운드(UR)의 타결과 글로벌화의 심화, 또 아세안 주요국을 휩쓸었던 외환위기, WTO 가입 이후 중국의 급격한 성장에 큰 영향을 받고 있다. 이 때문에 아세안은 2015년 말에 아세안공동체를 출범하여 하나의 정치경제 단위가 되었다. 아세안공동체는 정치 및 안보, 경제, 문화 및 사회 공동체를 근간으로 하고 있으나 경제공동체가 중심을 이루고 있다.

이와 같이 변화해 온 아세안에 대해 강대국은 전략적으로 구애의 손길을 보내고 있다.

1960년대부터 직 접투자를 통해 아세안 지역을 경제활동의 안마당으로 활용한 일본은 영향력을 유지하기 위해 개발원조를 확대하고 있다. 미국도 오바마 행정부 때 ‘아시아 복귀’를 선언한 이후 아세안과 유대를 강화하고 있다. 트럼프 대통령이 자국우선주의를 강조하고 있지만 미국은 아세안과 제휴하여 중국의 영향력을 통제하자는 것이다.

미국과 패권전쟁을 벌이고 있는 중국도 아세안의 협력이 필요하다. 이 때문에 아세안은 일대일로 (BRI) 전략이나 아시아인프라투자은행(AIIB) 설립을 통해 아세안과의 협력을 강화하고 있는 중이다. 우리 나라 역시 사람, 공동번영, 평화 등을 기반으로 하는 신남방정책을 추진하고 있다.

아세안의 전략적 중요성은 최근 아세안 경제공동체가 빠르게 진전을 보이면서 더욱 높아졌다.

역내의 서비스 분야 투자에 대한 장벽이 아직 다소 남아있지만 무역 장벽이나 제조업의 투자 장벽은 거의 제거되어 아세안은 하나의 시장, 하나의 생산기지를 완성했다. 또 남아 있는 물리적 제도적 장벽을 제거하기 위해 아세안은 연계성 제고 협력도 강화하고 있다. 이 때문에 아세안은 하나의 경제지대로서 더욱 주목을 받을 것이다.

아세안 경제적 잠재력 높아

경제공동체로서 아세안은 인구 세계 3위, 경상 GDP 6위, 상품 수출 4위 그리고 상품 수입 3위를 차지하고 있다.

연령구조에서도 젊은 인구 비중이 높아 미래에도 계속 역동성을 유지할 수 있고, 개도권 지역으로서 성장잠재력이 높아 세계 경제에서의 위상은 더 높아질 것이다. 개별 국가로서도 인도네시아, 필리핀, 베트남 등은 1억 이상의 인구를 기반으로 세계의 주요 경제 국으로 부상할 전망이다. 예컨대 국제컨설팅 회사인 PWC는 2050년에 인도네시아는 세계 4위, 필리핀과 베트남이 각각 19위와 20위의 경제대국이 될 것이라고 추정하고 있을 정도이다.

아세안은 경제발전이 심화되면서 산업도 발전했다.

일본, 구미, 한국, 대만 기업들의 직접투자로 1970~1990년대는 섬유, 신발, IC 반도체, 가전 및 컴 퓨터 관련 전자공업이 활발했다. 주로 아세안의 저렴한 노동력을 활용한 수출 산업이었다. 인도네시아는 섬유 및 신발 산업에서 두각을 나타냈고, 싱가포르와 말레이시아는 세계적인 IC 반도체 가공기지로 발전했다. 태국은 가정용 전자제품 및 하드디스크를 포함한 컴퓨터 관련 산업 등이 강력한 경쟁력을 갖게 되었다.

물론 자동차 등 내구소비재나 화학, 철강 등 소재 산업도 발전했으나 이들은 주로 내수 산업의 성격을 갖고 있었다.

특히 자동차의 경우 일본의 도요타, 혼다 등이 글로벌 전략 속에서 아세안 내수시장을 목표로 인도네시아나 태국에 생산기지를 건설했다. 자동차 산업은 일본 자동차 업체의 현지 판매용 생산으로 시작되었으나 많은 인구 및 경제성장으로 내수가 증가하고 이를 바탕으로 기술이 축적되고 시간이 지나면서 이제 수출 산업으로 고도화되었다.

한편 21세기 들어 베트남이 새로운 생산기지로 부상했다.

초기에는 한국과 대만기업이 의류, 신발 등 수출용 경공업 제품을 생산했으나 한국의 삼성과 LG 전자, 인텔 등에 의해서 무선통신기기, 가전, 반도체 등도 중요한 산업이 되었다. 특히 삼성전자는 무선통신 기기를 중심으로 베트남을 생산기지로 활용하면서 삼성전자의 수출은 베트남 총수출의 25% 정도를 차지하게 되었다.

다국적 기업이 아세안의 주요 제조업을 운영하는 가운데 아세안 역내 기업에 의한 산업도 성장했다.

특히 화교기업들은 풍부한 농업자원을 기반으로 음식료품, 농가공 등 내수 소비재 산업에서 두각을 나타냈 다. 일부 팜오일 기반 가공이나, 사료, 육가공 기업은 세계적인 경쟁력을 갖고 중국으로 진출하여 활발하게 활동하고 있다.

서비스 산업에서도 아세안은 높은 경 쟁력을 자랑한다. 태국, 싱가포르, 베트남 등이 중요 한 관광국으로 부상했으며 그 결과 호텔업 역시 높은 경쟁력을 갖고 있다. 말레이시아에서 출발한 샹그릴라 호텔은 아세안을 넘어 중국 전역에서 50개 이상의 호텔을 운영할 정도가 되었다.

불균형적인 대아세안 경제협력

한편 우리는 아세안을 주요한 공산품 수출시장으로 활용하고 있으며 석유, 천연가스, 석탄, 팜 오일, 주석 등 1차 자원을 수입하고 있다.

또한 1980년대 중반부터 시작된 우리 기업의 투자는 시간이 지날수록 더욱 활발해졌고 최근 베트남은 한국의 가장 중요한 투자국이 되어 베트남의 산업구조를 결정할 정도가 되었다. 아세안을 방문한 우리 국민도 2018년에는 900만 명에 육박했고 한국을 찾은 아세안 방문객도 250만에 가까웠다. 우리의 아세안 방문객은 일본의 아세안 방문객보다 훨씬 더 많아졌다.

경제협력의 중심은 교역인데 우리의 대아세안 수출은 2018년 총수출에서 16.6%로서 미국이나 EU에 대한 수출보다 더 많다.

실제로 아세안은 중국에 이은 제2의 수출시장이 되었다. 일본과 중국의 총수출에서 아세안의 비중은 각각 15.5% 및 12.9%로서 우리보다 더 적다. 이에 비해 대아세안 수입은 우리 총수입의 11.2%인데 일본과 중국의 아세안 수입 비중은 각각 15.0% 및 12.6%이다. 이미 우리는 중국과 일본보다 아세안 시장을 더 효과적으로 이용하고 있는 것이다.

그러나 우리의 대아세안 경제협력은 크게 세 개의 불균형을 갖고 있다.

첫째, 경제협력에서 우리가 유리 하게 진행되고 있다. 우리의 아세안 수출이 수입보다 훨씬 많고 투자도 일방적이다. 인적 교류에서도 우리의 방문객이 훨씬 많다. 특히 우리는 1990년 이후 아세안과의 교역에서 흑자를 기록하고 있다. 그 규모는 2017~2018년에 연 400억 달러 이상이었다. 우리의 수출상품은 중간재, 소재 등으로 우리 기업의 투자로 유발된 수출이다. 따라서 아세안이 공업화를 지속하 는 한 우리의 수출은 계속 증가할 것이다.

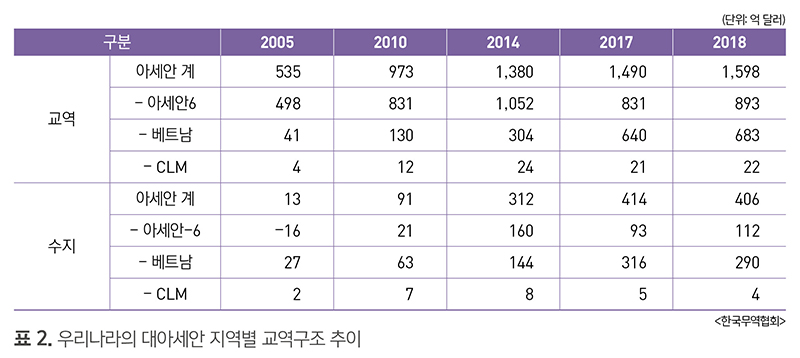

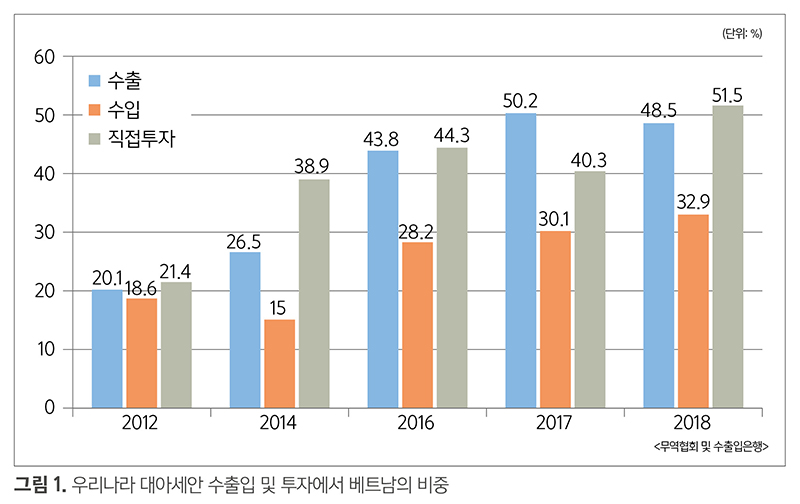

둘째, 경제협력 구조가 베트남에 집중하고 있다. 아세안 10개국 중 대베트남 수출은 2018년 아세안 전체 수출의 48.5%, 수입은 32.9%, 투자는 51.5%를 차지하고 있다. 베트남에 대한 집중도는 시간경과에 따라 빠르게 증가했다. 아세안의 교역과 투자비중이 증가한 것은 베트남에 대한 수출입과 투자의 빠른 증가 때문이다. 베트남에 대한 집중도 증가는 선발 아세안 국가들과의 경제협력이 정체한다는 의미이기도 하다. 즉 인도네시아, 태국, 말레이시아, 싱가포르 등 베트남 보다 경제규모가 큰 시장을 우리가 제대로 활용하지 못한다는 뜻이다.

셋째, 아세안 중에서 저개발국인 캄보디아, 라오스, 미얀마(CLM)와의 협력 수준은 극히 낮다. CLM과의 교역규모는 2018년에도 22억 달러에 불과하여 베트남에 비해 3% 수준에 불과하다. 이들 3개국의 경제규 모가 작다는 점을 고려해도 경제협력 수준은 극히 낮은 상황이다.

아세안과의 바람직한 협력 방안

아세안은 미래에도 우리의 주요한 협력지역이 될 것이다. 이 때문에 정부는 신남방정책을 추진하고 있다.

우리는 고령화, 출산율 하락 등으로 경제적 역동성이 하락하고 있다. 소수의 경쟁력 있는 제품에 의존 도가 높은 산업구조, 인구 정체와 기술진보에 따른 서비스업 생태계의 변화는 전통적 자영업자들에게 타격이 되었다. 다행히 아세안은 한국의 대중문화 산업이 잘 수용되고 아세안에서 관광객 유입도 급증하고 있다. 성장하는 아세안은 우리의 중요한 시장이 될 수 있다.

또한 아세안은 미중 간의 갈등이 줄 충격에 완충 장치가 될 수 있다. 중국의 구매력평가 GDP는 이미 2014년에 미국을 상회하게 되었으며, 명목 GDP도 향후 10여년 내에 미국의 명목 GDP를 추월할 가능성이 크다. 지금 미국과 중국이 무역전쟁은 우리에게 부정적인 여파를 미친다. 아세안은 우리에게 중국의 보완 시장을 제공할 수 있다.

이 점에서 우리는 아세안을 현재의 진출시장으로만 볼 것이 아니라 장기적 상생의 협력자로 봐야 한다.

현재의 경제협력 구조의 불균형을 시정하고 아세안의 지속적인 발전을 지원할 수 있어야 한다. 따라서 대아세안 ODA(공적개발원조, Official Development Assistance)를 확충하고, 아세안으로부터의 수입도 확대해야 한다. 경제협력의 방향도 공산품의 무역과 투자에서 서비스, 디지털 등으로 확대해 가야 한다. 이와 같이 아세안과의 협력을 다각화하면서 협력의 잠재력을 상생으로 고도화해야 한다.

글/ 박번순 교수

고려대학교 경제통계학부

오랫동안 삼성경제연구소에서 기업의 동남아 진출을 연구했으며, 태국의 탐마삿 대학과 싱가포르의 동남아연구원(ISEAS)에서 동남아 경제를 탐구하기도 했다. 현재 외교부 정책자문위원, 대외경제정책연구원 자문위원으로도 활동하고 있다.